1. 保険料の基本的な枠組み

後期高齢者医療制度の医療費は被保険者が病院などで支払う「自己負担額」と保険から給付される「医療給付費」で構成され、「医療給付費」のうち、約5割を公費(税金)で約4割を現役世代からの支援金(現役世代の保険料)で負担し、残りの約1割を被保険者全員の保険料で負担します。

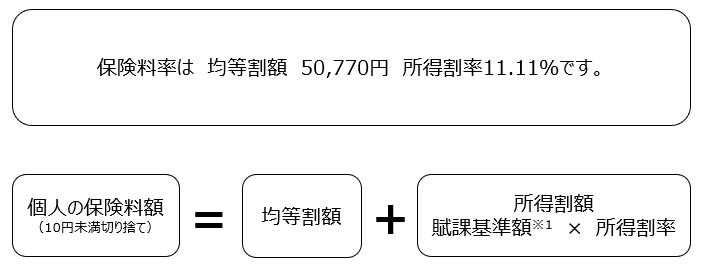

(1)保険料の計算方法

保険料は、被保険者全員に等しく負担していただく「被保険者均等割額」と、所得に応じて負担していただく「所得割額」を合計して、被保険者個人ごとに算定します。

※1 賦課基準額とは、旧ただし書き所得です。(旧ただし書き所得とは、総所得金額、山林所得額及び株式・長期(短期)譲渡所得金額等の合計から基礎控除額43万円*²を控除した額です。(雑損失の繰越控除額は控除しません。))また令和3年度に控除額等の一部見直しが行われました。

※2 前年の合計所得金額が2400万円を超える場合は、基礎控除額が異なります。

(2)保険料の賦課限度額

令和7年度は年間80万円が上限となります。

(3)令和6・7年度の保険料

後期高齢者医療制度では保険料率を2年に1度見直すこととなっており、今回の改定では、国の制度改正による「「出産育児支援金の導入」、「後期高齢者負担率の増加」や「団塊の世代の加入による被保険者数の増加」、「被保険者一人に係る医療給付費の大幅な増加」を背景に、令和6・7年度の保険料率を改定いたしました。

令和6年度に限り、制度改正に伴う負担の増加を軽減するため、賦課限度額が73万円、所得が一定基準以下の方の所得割率が10.20%となる激変緩和措置がありました。

2. 保険料の軽減

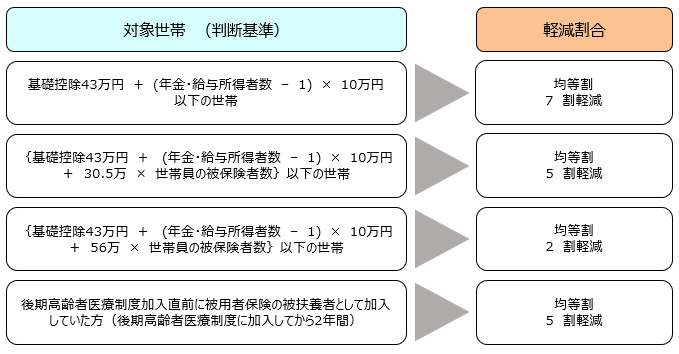

(1)被保険者均等割額の軽減

所得の低い世帯や被用者保険の被扶養者だった方については、均等割額を軽減する措置が設けられ、軽減分は公費で負担されます。

同一世帯内の被保険者および世帯主の総所得金額等の合計額に応じて、被保険者均等割額が次のとおり軽減されます。

※令和7年度分の保険料から上記のとおり均等割軽減の判定基準が見直されます。

※「年金・給与所得者数」とは、同じ世帯にいる公的年金等の収入額が65歳未満の方は60万円、65歳以上の方は125万円又は給与収入が55万円を超える被保険者及び世帯主の合計人数となります。

※均等割軽減判定の際は、所得税における「専従者控除」、「居住用財産が収用により譲渡された場合等の課税特例」の適用はありません。

※世帯は該当年度の保険料賦課基準日(4月1日)で判定しますが、被用者保険の被保険者5割軽減及び年度途中に資格を取得した場合は資格を取得する日で判定します。

※公的年金を受給されている方は、年金所得からさらに15万円を控除した額で判定します。

※被用者保険の被扶養者とは、全国健康保険協会管掌健康保険や健康保険組合、共済組合などの扶養家族のことです。国民健康保険や国民健康保険組合に加入されていた方は除きます。

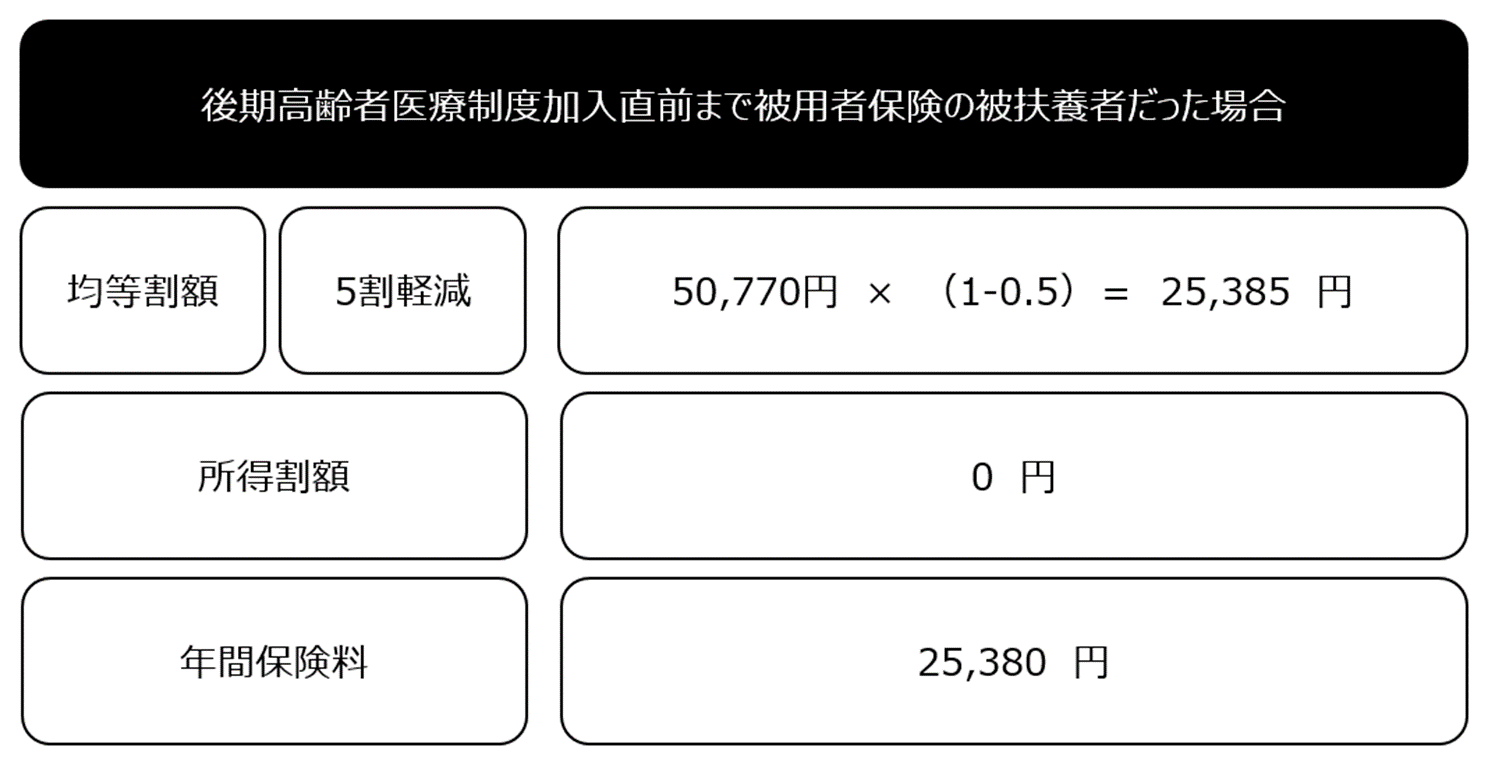

※後期高齢者医療制度に加入する前日まで被用者保険の被扶養者だった方は、後期高齢者医療制度に加入してから2年は均等割額が5割軽減されます。所得割額は課せられません。また、上記の基準に応じて5割軽減より高い軽減が該当する場合はより高い軽減割合を適用します。

3. 保険料の計算例

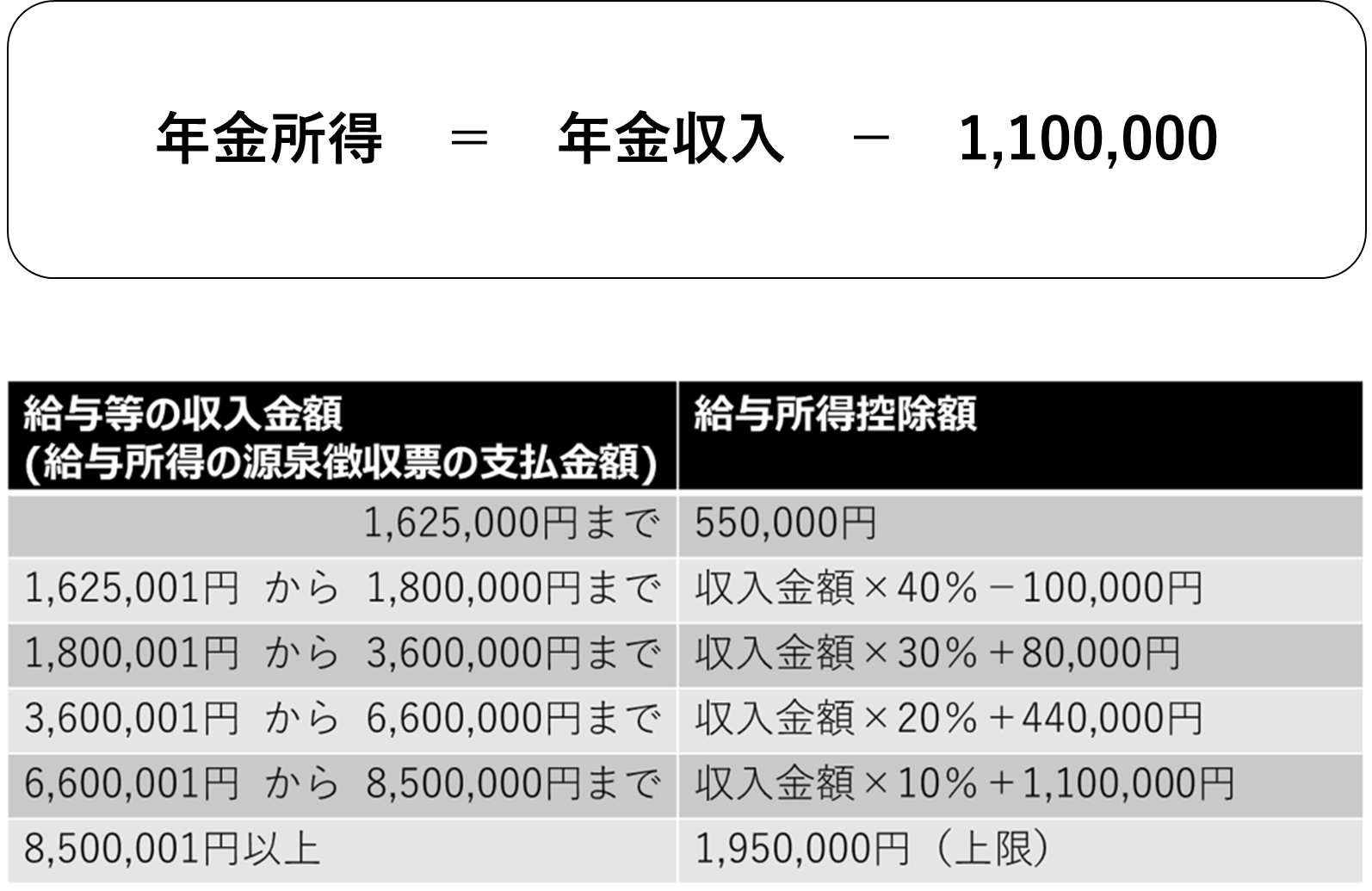

※収入を所得に変換する場合は下記の通りとなります。

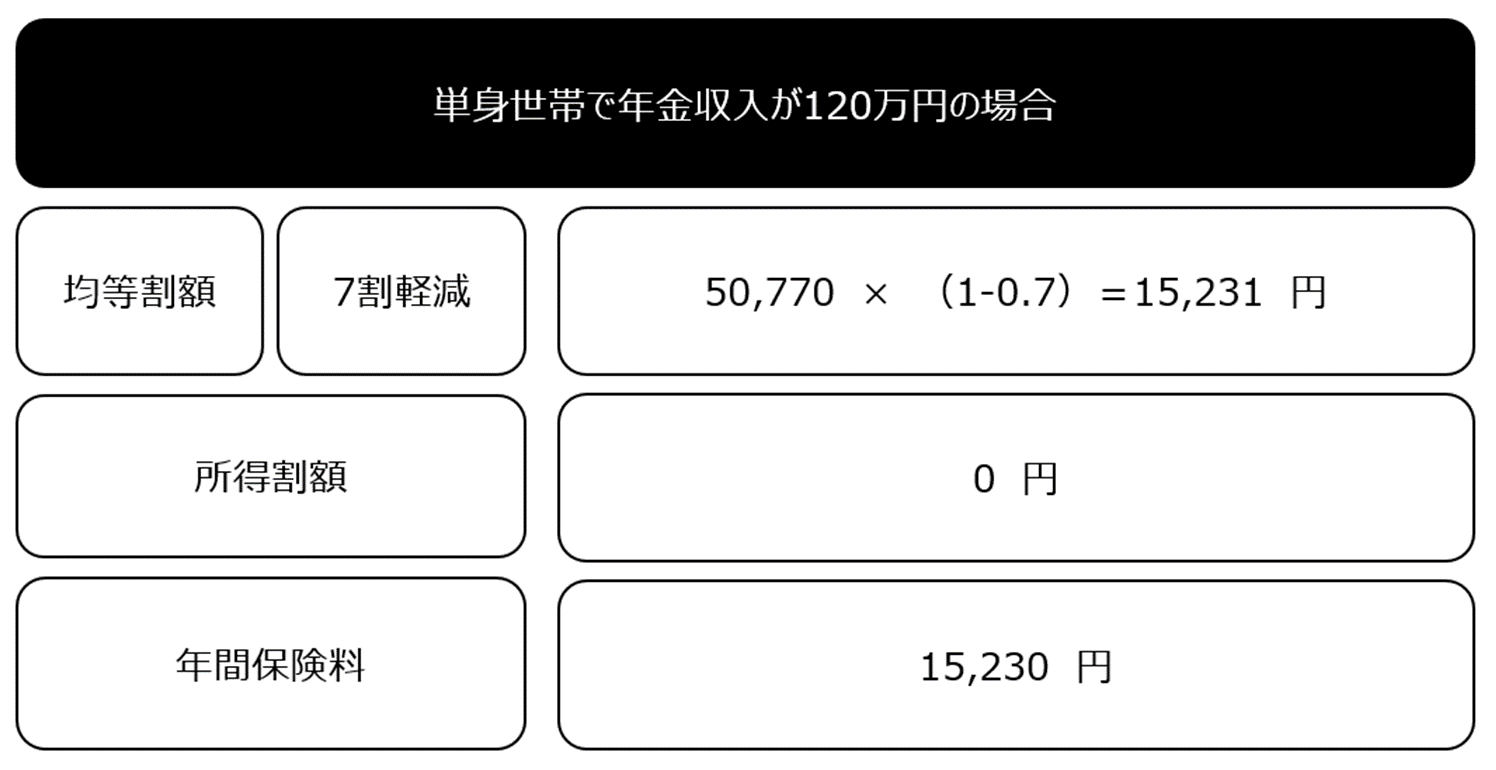

(1)単身世帯で、年金収入が120万円の場合

(2)親子2人世帯。親(被保険者)は元被用者保険(社会保険)の被扶養者で、子(世帯主)は被用者保険に加入し、年収が420万円の場合

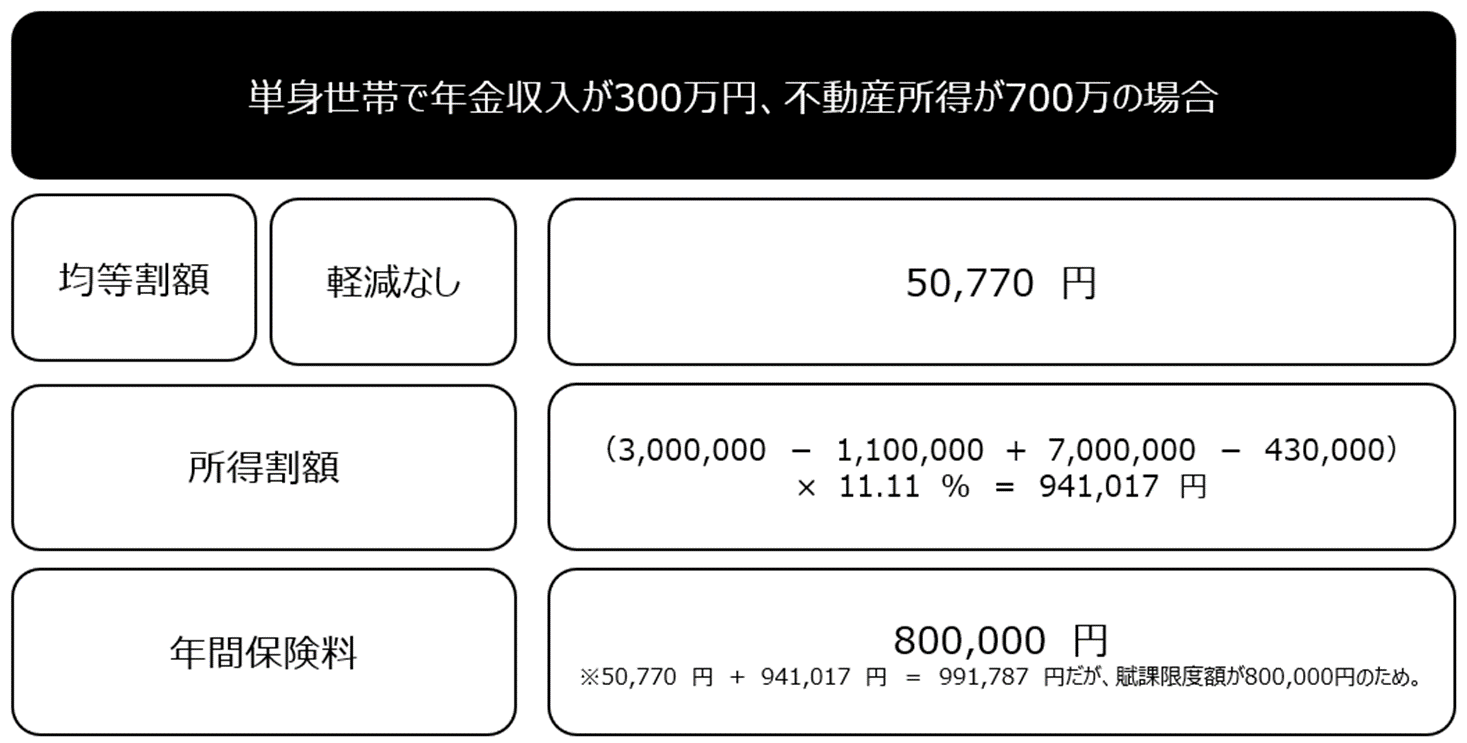

(3) 年金収入が300万円、不動産所得が700万円の場合(令和7年度)

4. 保険料の納め方

保険料は、被保険者一人ひとりに納めていただきます。受給している年金の種類や受給額によって普通徴収と特別徴収の2通りに分かれます。

(1)普通徴収

納付書または口座振替で納めていただきます。

※対象となる方は、75歳になって、新たに後期高齢者医療に加入された方、年金額が年額18万円未満の方、または介護保険料と後期高齢者医療保険料の合算額が年金受給額の1/2を超える方です。

(2)特別徴収

年金から天引きされます。

※事情により、一時的に納付書で納めていただく場合があります。

*特別徴収(年金からの天引き)から口座振替への変更が可能です。

普通徴収を希望される方は、申請により口座振替に変更することができます。お住まいの市町村の担当窓口にお問い合わせください。

ただし、納付状況などにより、口座振替に変更できない場合があります。

*仮徴収(所得確定前の徴収)

特別徴収は、年金支給月(4月・6月・8月・10月・12月・2月)に、支給月分と翌月分の保険料が天引きされますが、当該年度分の保険料は前年中の所得が確定する6月以降に決まるため、4月・6月・8月については、前年度2月の保険料額と同額を徴収します。10月・12月・2月は、決定した当該年度の保険料額から仮徴収した金額を差し引いた残りの金額を分けて徴収します。

5. 未納者への対応

お住いの市町村で保険料の納付に関する相談や督促等を行います。

6. 保険料の徴収猶予・減免

災害などにより住宅や家財などに著しい損害を受けたり、事業の廃止などにより収入が著しく減少したりして、保険料を納めることが困難な状況のときは、申請して認められると保険料の徴収が猶予・減額または免除となります。

(1)手続き

申請書に徴収猶予・減免を受けようとする理由を証明する書類を添付して、お住まいの市町村の担当窓口に申請してください。

→ 保険料徴収猶予申請書および保険料徴収猶予事由消滅申請書、また、保険料減免申請書および保険料減免事由消滅申告書の様式は、申請書書式ダウンロードのページにあります。

添付書類の例

| 徴収猶予・減免の事由 | 添付書類 |

|---|---|

| 被保険者又はその属する世帯の世帯主が災害により、住宅や家財に著しい損害を受けたとき【徴収猶予・減免】 | ・罹災証明書 ・被災割合を証明する書類など |

| 災害救助法が適用された地域から避難のため転入し、保険料の免除申請をするとき【減免】 | |

| 世帯主が死亡または長期入院したことにより、収入が著しく減少したとき【徴収猶予・減免】 | ・当該年中の収入金額が確認できる書類 ・長期入院の場合は医師の診断書 ・失業の場合は雇用保険受給資格など ・事業廃止の場合は廃業届 ・無職を証明する書類など |

| 事業の休廃止などにより、世帯主または被保険者の収入が著しく減少したとき【徴収猶予・減免】 | |

| 干ばつ、冷害、凍霜害などにより、世帯主の収入が著しく減少したとき【徴収猶予・減免】 | |

| 被保険者が高齢者の医療の確保に関する法律第89条の規定による療養の給付等の制限を受けたとき【減免】 | ・在監証明書またはこれに準ずる証明書 |

注意事項

- 次年度にわたる場合は、再度申請が必要です。